后疫情时代中国电子元件百强经营状况

经过六个月的紧张工作,中国电子元件行业协会信息中心根据申报企业2019年的经营情况数据,在规模实力、财务状况、研发能力等方面表现突出的100家中国电子元件骨干企业脱颖而出,入围新一届中国电子元件百强。

2019年,全球经济低迷,电子元件主要下游应用市场发展趋缓甚至下滑,受此拖累,电子元件行业整体表现疲软。但从2020年(第33届)中国电子元件百强企业的总体表现来看,依然可圈可点。新一届电子元件百强共完成主营业务收入5899亿元,实现利润总额402亿元,上缴税金164亿元,拉动就业50余万人。

一、亨通集团再度夺魁,立讯精密紧随其后

尽管2019年光电线缆行业整体滑坡,亨通集团的规模增速有所放缓,但资产总额和电子元件业务收入总额两项依然排在诸强之首,第12次荣登电子元件百强榜首。

国内连接器及线缆组件的第一大企业立讯精密再次爆发,电子元件业务收入由上年的356亿元猛增至621亿元,仅次于亨通集团。而且,其营业利润也高出其余诸强。综合排序之后,尽管立讯精密再次屈居第二,但其总分与榜首的亨通集团相比,已经十分接近。

受益于TWS(True Wireless Stereo,真无线立体声)耳机业务的高速成长,电声器件龙头企业歌尔股份由上年的第七名跃升至第三名。

富通集团、中天科技集团、瑞声科技分列本届百强第四至第六名,这几家企业近年来都稳居电子元件百强前十;生益科技和宏发股份表现突出,再次跻身电子元件百强前十强,位列第七、第八名;永鼎集团和信维通信则占据了今年电子元件百强前十名的最后两席。

综观本届电子元件百强榜单,由于2019年光电线缆行业景气度欠佳,价格下滑严重,多家光电线缆企业业绩滑坡,名次下滑较多;同样也因产品价格回落,上届表现抢眼的民品片式多层陶瓷电容器(MLCC)企业的名次也有所下滑;石英晶体元器件行业景气度依然未能回升,与上届一样,仅有泰晶科技一家能入围电子元件百强。

相反,以航空航天用电子元件为主业的企业在本届电子元件百强中的名次几乎全部获得不同程度的提升,在5G建设的推动下,微波介质频率器件和声表面波频率器件的企业表现亮眼,微波介质频率器件代表企业灿勤科技从上届的71名跃升至21名,50位的进步幅度在33年的电子元件百强历史中前所未见;声表面波频率器件的代表企业华莹电子则从上届的97名跃升24位至73名。

二、电子元件销售额仍保持高速增长

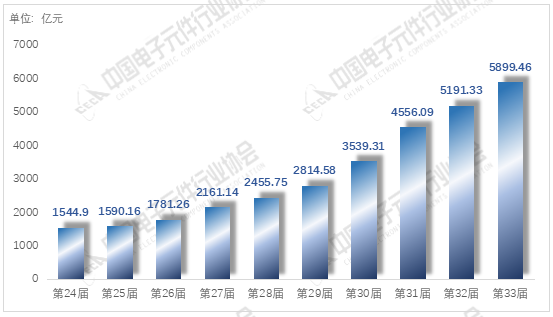

第33届中国电子元件百强企业2019年主营业务收入总额为5899亿元,同比增长14.65%。与上届电子元件百强主营业务收入总额相比,增长13.64%。

图1 近10届中国电子元件百强企业主营业务收入增长图

尽管由于下游市场低迷,2019年我国电子元件行业的销售总额出现一定程度的下滑,但电子元件百强企业的表现却仍远超行业平均水平,保持了高速增长态势。本届元件百强的电子元件销售额与上年同期相比,增长13.38%,达4312亿元,占本届电子元件百强主营业务收入总额的73.09%。龙头企业的增速远高于全行业平均增速,这表明我国电子元件行业大者恒大的趋势将日益明显,行业集中度持续提升。

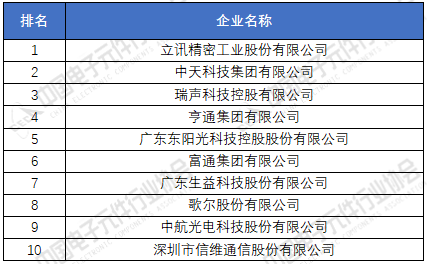

本届元件百强中电子元件销售额超过100亿元的大公司有8家,比上届减少一家,其中亨通集团和立讯精密两家公司的电子元件销售额均超过600亿元,遥遥领先于其他企业。另外,歌尔股份、富通集团、中天科技的电子元件销售额也超过200亿元。中航光电则首次跻身电子元件销售额前十名。

表1: 2020年(第33届)中国电子元件百强电子元件销售额前十名

三、利润总额微幅增长

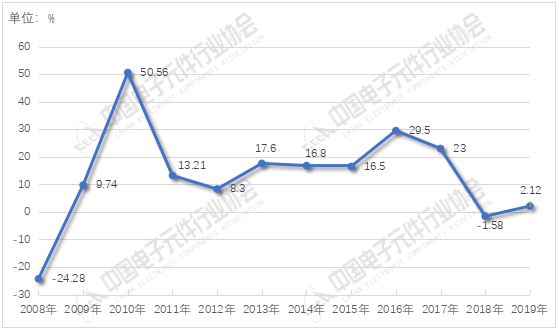

第33届电子元件百强企业的利润总额为401亿元,同比增长仅2.12%,是自2008年金融危机之后第二低的成绩。

图2 2008-2018年电子元件百强企业利润总额同比增长率图

究其原因,主要是由于下游市场低迷引发行业价格竞争趋于白热化,多类电子元件产品价格出现明显下滑,导致电子元件百强企业增收不增利的现象加剧。比如,由于我国三大通信运行商的光纤光缆集采价格大幅下滑,大批国内光纤光缆生产企业的利润水平受损严重;片式多层陶瓷电容器的价格从2018年的顶峰回落,也同样影响了相关企业的利润水平。

在本届电子元件百强中,63家企业的2019年利润总额同比实现增长,比上届少了2家,利润总额增长率超过50%的企业有17家,也比上届少了两家。有31家企业的利润总额降幅超过10%,比上届多了7家。有10家企业的利润下滑程度超过了50%,比上届少了1家。在严峻的经济形势影响下,电子元件行业的利润水平堪忧。

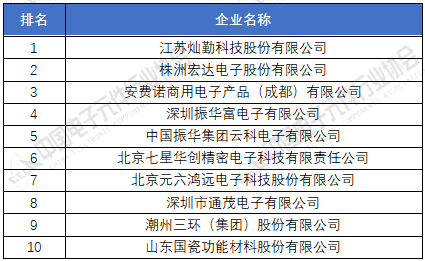

本届电子元件百强利润总额最高的10家企业中有8家是本届电子元件百强总排名的前十名。立讯精密拔得头筹,其56.35亿元的利润总额创下了历届电子元件百强新高。中天科技集团和瑞声科技两家公司分列第二、第三名。

表2: 2020年(第33届)中国电子元件百强利润总额前十名

按照电子元件百强排序规则,以销售毛利率和总资产贡献率1:2的权重来考察企业的盈利能力。上届就体现出黑马本色的灿勤科技在本届电子元件百强盈利能力排名中勇夺第一。宏达电子和成都安费诺屈居第二、第三名。

表3: 2020年(第33届)中国电子元件百强盈利能力最强的十家企业

四、灿勤科技蝉联成长性冠军

按照电子元件业务收入增长率、资产保值增值率和总资产增长率三项指标2:1:1的权重考察本届百强企业的成长能力,灿勤科技的表现再次令人咋舌,继上届之后,该公司在成长性排名中再次夺冠,其电子元件销售额从上年的2.2亿元飙升至13.8亿元,同比增速高达586%,创下了元件百强企业电子元件销售规模增速的新纪录。另外,其总资产增长率达到211%,也领先于其余诸强。灿勤科技作为移动通信基站用微波介质滤波器的国内主力厂商,其盈利能力和成长性双料冠军的优异表现体现出5G建设对电子元件相关产品市场的巨大拉动作用。

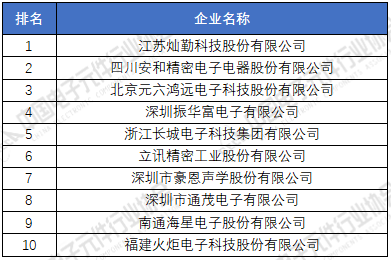

安和精密在成长性排名中位列第二,其资产保值增值率排在诸强之首,总资产增长率和电子元件业务增长率分别达到71.3%和42.4%。鸿远电子则在此项排名中屈居第三。

另外值得一提的是本届电子元件百强的亚军——立讯精密,2018年的电子元件业务额已高达300多亿元,而2019年的增速竟然还能达到74.6%,此增速仅次于灿勤科技,在本届所有百强中位居第二,因此在成长性排名中也能跻身第六。

表4: 2020年(第33届)中国电子元件百强成长性前十名

五、研发投入强度再创新高

本届电子元件百强2019年的研发费用总额达266亿元,同比增长26.78%。从研发费用与主营业务收入的比例上看,本届电子元件百强企业的平均研发投入比为4.51%,再创历届新高。

从各企业的研发投入强度看,连接器及线缆组件行业的研发投入比普遍较高,华丰集团、乾德电子、航天电器、永贵电器、中航光电、长盈精密、电连技术,十家研发投入比最高的企业中,连接器及线缆组件企业占了7席之多。七星华创、光迅科技、瑞声科技则占据其余三席。

从本届电子元件百强的授权专利总数上看,虽然与上届8250项相比有所下降,但仍达到了7224件,为电子元件百强历史第二好的成绩。其中授权发明专利数为1759项,其他授权专利数为5465项。

歌尔股份毫无悬念地在专利水平排名中再次拿下第一,虽然其专利总数有所下降,但含金量高的授权发明专利数量却从上年的396个增至546个,超过本届电子元件百强全部授权专利总数的30%。但是,本届元件百强中,有25家企业一年内没有获得一项授权发明专利,比上届多了5家,电子元件行业的技术优势向大公司集中的趋势更加明显。

按照元件百强排序规则,企业的研发实力以研发投入、年度授权发明专利数、年度授权其他专利数1.5:2.5:1的比例综合考察。在研发实力的排序中,歌尔股份凭借远超诸强的专利水平摘得头筹,中航光电和长盈精密分列第二第三名。

表5 :2020年(第33届)中国电子元件百强研发实力排名前十强

2019年,全球电子元件行业由于下游市场低迷出现较大滑坡,而今年的新冠疫情又对行业复苏产生重大打击,中国是全球电子元件制造业最大的生产基地,自然也难以幸免,很有可能出现连续两年,甚至更长时间的衰退,行业受到的不利影响恐将超过12年前的次贷危机。严峻的经济形势必然导致行业洗牌加速,一家企业是外强中干还是有真材实料,只有在这样的经济形势下才能衡量出来,很多企业恐将被市场所淘汰,而经受住考验的企业将在未来变得更强。

下游市场总容量的扩大虽然会放缓,但下游用户对电子元件企业创新能力、质量水平、服务意识、信用等级、社会责任等方面的要求会更高,也就是说,中国电子元件百强企业是中国电子元件行业优秀企业的代表,获得的市场机会反而有可能增多。比如,当前国内很多大型电子整机生产商在选择电子元件供应商时,是否是中国电子元件百强已成为十分重要的参考指标。

如有转载请注明来源:中国电子展会信息网(www.Cef114.com)

参展咨询: 010-63937966 QQ:83226505 E-mail:hxh#cef114.com

版权所有:Copyright © 2004-2021 中国电子展会信息网