最新播报:

2021年全球及我国半导体产业发展趋势展望(上)

来源: 作者:朱晶 发布:2020-12-02 点击:

2020年新冠肺炎导致许多国家陷入深度衰退,上半年由于市场需求和供应、以及国际物流和贸易基本中断,给全球半导体产业带来不小打击,增长规模持续收缩。而下半年随着经济复苏的步伐逐渐加快,加之华为在被切断全球合作网络之前的囤货因素,为全球半导体的恢复性增长提供了强大动力。

预计2020全年半导体产业依旧能维系1%-5%的正增长,而由于对未来一年国际政经环境、供应链合作以及新冠疫情的更为正面的预期,业界普遍也对2021年的全球半导体产业发展前景更为乐观。

这里将从产业总体情况、区域格局、供应链和产能供给、主要产品和市场、政策与投资并购等五方面,对2021年全球及我国半导体产业发展情况做一展望和预判,因字数限制和阅读体验,这里先发布上篇前五个趋势分析:

(一)全球半导体产业预期增长,但新冠疫情和中美关系走向仍使行业增长面临变数

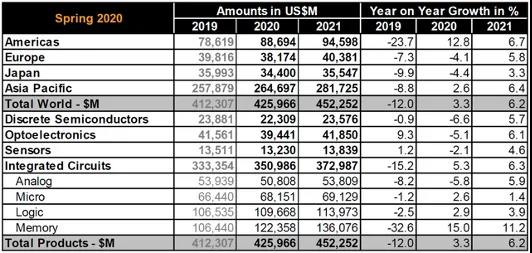

IMF世界经济展望给出的最新预测是2021年全球经济增长5.2%,这对全球半导体行业而言无疑是一个乐观的指向,毕竟这个行业与全球经济增长息息相关。Gartner对于2021年的半导体行业给出了接近10%的增长预期,WSTS给出了6.2%的增速判断,还有两家市场机构更为乐观,预测2021年的行业增速会达到12%-14%。

图源:WSTS

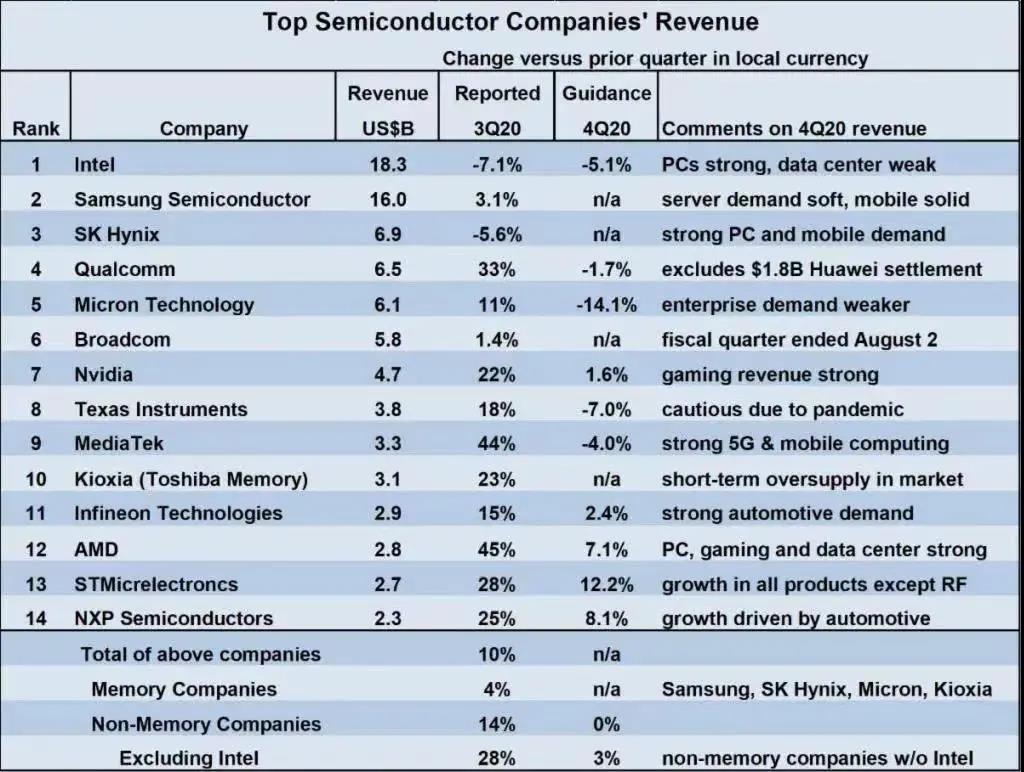

从目前来看,2021年全球半导体行业是否如这些机构预测一般进入快速增长轨道,依然面临着如下变数:第一是美国大选之后的中美关系走向和国际经贸政策是否会发生变化。第二是新冠疫情的演进方向。目前来看,全球的疫情演进仍不乐观。当然从2020年三、四季度全球前10大半导体企业的业绩指引来看,目前全行业开始朝向稳健复苏成长的态势发展,在汽车、5G通信、数据中心等关键市场上,已经表现出了比较明确的快速增长迹象,而全球的供应链和产能紧缺也预计会至少持续到2021年二季度,因此判断即使新冠和中美关系的不确定性依然存在,但只要不出现大的系统性风险及变化,全球半导体产业的2021年还会是一个值得期待的景气年份。

图源:semiconductor intelligence

(二)2021年日欧疫情后复苏,美国大概率呈现低速增长

从SIA提供的全球半导体产业跟踪数据来看,近五年来中国和美国是全球半导体前两个最大的市场,中国大陆对全球半导体市场的贡献度在33%-35%左右,美国则长期维系在20%左右。2020年尽管美国受新冠疫情影响很大,但是在半导体领域的增势却未受影响,从三月份开始便一直维持着20%以上的高增长,相比于欧洲、日本等区域的负增长,和中国大陆的低速增长,美国在2020年的表现显得尤为突出。

主要原因在于2019年美国市场的收入走低使得2020年的比较基数更低,以及新冠疫情引发的各行业数字化转型对数据中心、高性能计算等市场的带动,美国企业在这些市场都有更为明显的垄断性优势。另外就是华为出于大量备货的诉求而集中采购美商芯片的影响。

2021年预计全球供应链有重回正常轨道的预期,美国市场大概率会持续一个低速增长,但仍维持全球半导体20%左右的市场贡献。而欧洲、日本市场有望依靠汽车、工业半导体领域的复苏而赢得正增长,中国市场仍会依靠强大的5G、新基建等内需带动,获得比2020年更快的增速。

(三)我国半导体产业仍然稳步发展,国产替代仍旧是2021年的半导体产业发展主线。

2020年尽管受新冠疫情及美国打压等不利因素影响,我国半导体产业还是维持了较高的发展增速,预计全年实现收入超过8000亿元,增长率接近20%,进口情况预计也会超过3000亿美元,而设计业则为发展最为快速的环节。

对于2021年而言,目前看中美关系走向还不太明朗,如果在2020年年底前特朗普政府把更多的半导体企业放入军事最终用途MEU许可控制清单中,那么对于2021年的国内半导体而言将有不小影响。

因此我们预计国产替代仍旧是2021年国内半导体产业发展主线,并且会加速在重点产品领域和基础环节的上下游产业链协同攻关。美国对华为的打压将在2021年迎来一段缓和期,预计华为在2021年将能部分恢复和台积电、高通、联发科等国际供应链伙伴在非先进技术和产品层面的合作。此外国内5G、新能源汽车等新基建市场将会进一步提升渗透率,带动国内半导体产业在通信及射频器件、消费电子、功率半导体、汽车半导体等方面加速发展。在半导体产业不出现大的系统性风险和变化的情况下,国内半导体2021全年实现20%以上增速应该是大概率事件,整体产业规模有望超过万亿元。

(四)全球集成电路产能供给出现全线紧张的局面,部分领域甚至持续全年。

2020年下半年全球半导体产能严重紧缺的现象开始凸显。

主要原因一是新冠疫情确实造成欧洲、日本、东南亚部分产线阶段性关停或者延期扩产,全球半导体产能供给和扩张都受限。二是由于华为的因素全球半导体供应链出现一定的混乱,加之市场对美国进一步制裁中国大陆相关代工、封测厂商的传闻预期,很多企业因为供应链的原因普遍上调安全库存水平,行业内产能overbooking的现象也较为明显,造成了阶段性的产品缺货和交期延长。三是部分产品确实在2020年呈现较为快速的需求增长,尤其是面板驱动IC、电源管理IC、MCU、IGBT等功率器件、蓝牙芯片等。

目前来看产能供给紧张带来的缺货涨价情况已经遍布到行业内很多环节,从代工到封装到设计,都以转嫁成本为由,与客户协商调涨价格。预计全球半导体产能紧张的局面还会延续至2021年,甚至在8寸产能上有可能延续至2022年。

一方面中美关系下一步演进方向还不清晰,如果美国进一步制裁中国大陆相关代工、封测厂商,则2021年的全球半导体供应链也会阶段性陷入混乱,供应链加库存备货的动力依旧充足,造成在部分产品领域产能继续紧张的局面。另一方面尤其紧缺的8寸产能在短时间内几乎没有大规模扩产的可能,往12寸过渡也需要时间,因此2021年至少三季度前都会延续产能紧张的局面。另外还需要考虑比特币等因素对全球半导体产能的影响,比特币价格从2020年四季度开始逐步向高位攀升,如果势头持续到2021年,也会对部分芯片和零部件例如MLCC、以及封装的产能形成挤占,从而加剧全球产能紧张的局面。

(五)全球设备投资持续加码,OSAT厂商进一步面临跨界竞争压力。

2020年全球半导体行业设备投资低开高走,前期受新冠疫情影响,设备投资被抑制。但很快疫情带来的对数据中心、云服务、游戏及娱乐等领域的需求带动全球半导体设备支出逆势增长,而存储器也成为2020年设备支出增长最大的领域,同比增长15%以上。

根据台积电、三星等厂商为维系在5nm以下先进制程的领先优势而在2021年将大幅提升资本支出的预期,全球晶圆厂设备支出2021年增长将超过10%,特别是Foundry的设备支出增长率有望在2021年进一步增加。国产半导体设备材料领域依旧以国产化率的提升为主要目标,尤其是如果美国进一步制裁中国大陆相关代工、封测厂商,则国产半导体设备材料的国产化进度会进一步加速。

另外2021年我国存储器产线将迎来大规模扩产阶段,带动全球存储器设备投资。具体产品方面,需要重点关注离子注入机、前道量测/检测设备、混合信号/功率测试设备、图像传感器设备以及后道封装设备的进展,国内头部半导体设备企业有望在2021年通过资本运作规划进一步的资源整合。在先进封装方面,2021年高性能计算以及高频、高速、高可靠、低延迟、微系统集成等需求使得扇出封装、将天线整合在芯片封装内的AiP、2.5D/3D TSV将继续成为业界热点。此外来自不同商业模式(晶圆厂、基板/PCB供应商、EMS/DMs)的厂商正在进入并蚕食独立OSAT(封测代工厂)的市场份额,OSAT厂商将面临更多来自跨界竞争压力。

如有转载请注明来源:中国电子展会信息网(www.Cef114.com)

相关资讯

参展咨询: 010-63937966 QQ:83226505 E-mail:hxh#cef114.com

版权所有:Copyright © 2004-2021 中国电子展会信息网

备案号:京ICP备11007969号-7